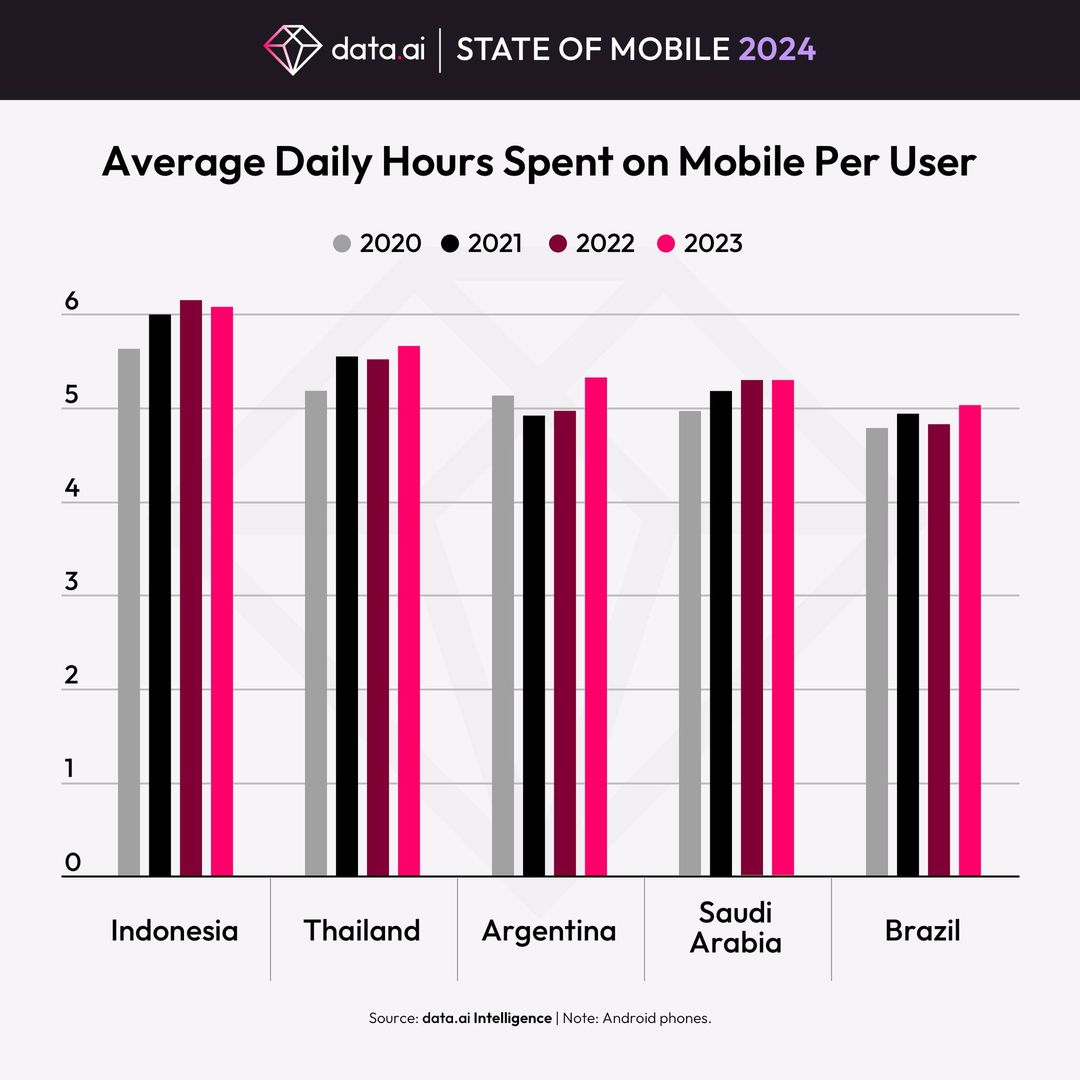

EjaToday.com – Laporan berjudul “2024 State of Mobile”, yang dirilis perusahaan riset Data.ai Januari lalu, membuat dunia internasional soal Indonesia.

Laporan itu juga menyebutkan sesuatu yang membuat banyak orang miris. Aplikasi seluler yang paling banyak diunduh di Indonesia pada tahun 2023 adalah aplikasi pinjaman pribadi, yang biasa disebut aplikasi pinjol (pinjaman online). Jumlah unduhannya mencapai 222 juta, angka yang bersaing dengan sekitar 278.8 juta jiwa penduduk Indonesia saat ini.

Berdasarkan data statistik Fintech Lending Otoritas Jasa Keuangan (OJK) 2023, mayoritas nasabah pinjol adalah generasi muda, terutama dari kelompok usia 19 sampai 34 tahun. Mereka, generasi Z dan Milenial, tercatat sebagai kelompok usia penerima terbesar kredit pinjol, yakni 54,06 persen atau mencapai Rp 27,1 triliun.

Melansir Voaindonesia.com, Direktur Ekonomi Digital Center of Economi and Law Studies (Celios), Nailul Huda, mengaku tak terkejut. Ia bahkan menyebut perilaku konsumtif dan gaya hidup foya-foya yang tak sejalan dengan pendapatan membuat para generasi Z ada di pusaran pinjo.

Gen Z yang punya hobi menonton konser, jalan-jalan dan membeli perangkat elektronik baru, termasuk ponsel, pesan makanan lewat aplikasi jasa, serta beberapa pola konsumtif lainnya.

“Pinjaman online tertentu hanya perlu satu jam untuk meng-ACC (menyetujui, red). Bandingkan dengan aplikasi kartu kredit yang memerlukan waktu hingga dua minggu,” sebutnya.

Huda juga menyebutkan, keakraban kedua generasi ini dengan dunia digital, termasuk teknologi finansial (fintech) sebagai pemicu lainnya.

Prita Ghozie, pakar keuangan sekaligus CEO Zap Finance, membenarkan itu.

“Memang generasi ini sangat melek teknologi, sehingga mereka memahami sekali berbagai teknologi pinjaman digital seperti pinjol, paylater, dan lain. Apalagi, ini sangat mudah mengajukannya. Segala sesuatu yang mudah, biasanya banyak sekali yang menggunakan,” komentarnya.

Menurut Data.ai, aplikasi pinjol yang paling banyak diunduh pada tahun 2023 adalah Akulaku dan Easycash. Temuan ini senada dengan hasil survei yang dilakukan lembaga riset dan penyedia data Populix yang dirilis September 2023, yang menyebutkan Akulaku, Kredivo, Easycash sebagai tiga terbesar, diikuti AdaKami, SPinjam (milik Shopee), Findaya, Indodana, Mekar, Investree, Danacita, dan Amartha.

Data statistik OJK juga menyebutkan, generasi Z dan Milenial tidak hanya tercatat sebagai kelompok usia penerima terbesar kredit pinjol, tapi juga kelompok usia penyumbang utama kredit macet pinjol.

Berdasarkan Data Statistik Fintech Lending OJK, nilai outstanding atau pinjaman macet lebih dari 90 hari mencapai Rp1,73 triliun pada akhir semester I/2023. Nilai ini naik signifikan sebesar 54,90 persen dibandingkan dengan periode yang sama tahun lalu, senilai Rp1,12 triliun. Begitu pula dengan rekening penerima pinjaman aktif di pinjaman macet lebih dari 90 hari yang melonjak 51,94 persen secara tahunan (year-on-year/yoy) dari 395.778 entitas menjadi 601.338 entitas.

Lantas, apa yang perlu dicermati agar tidak terjerumus pada pusaran utang?

Prita menyarankan, pertama-tama, para calon pengutang berpikir dua, tiga, atau bahkan mungkin empat kali sebelum memutuskan membeli sesuatu. Jika memang tidak betul-betul dibutuhkan, dan kemungkinan malah akan membuat kondisi keuangan tidak sehat, ia menyarankan untuk tidak membelinya.

Kemudian, katanya, mereka juga perlu mencermati secara seksama pinjol yang akan diambil. Prita menyarankan, calon peminjam perlu memeriksa legalitas aplikasi pinjol di situs OJK.

“Karena kalau itu ilegal, efeknya adalah ke biaya bunga, cara penagihan dan lain-lain yang akan memberatkan kita di kemudian hari,” sebutnya.

Selain legalitas, menurut Prita, konsumen juga perlu mencermati tingkat suku bunga dan biaya-biaya yang menyertainya. Menurutnya, sejumlah aplikasi pinjol menerapkan biaya administrasi, pengajuan, layanan, dan lain-lain, yang bukan tidak mungkin secara total lebih besar daripada bunganya.

“So pastikan anak muda itu paham banget berapa sih total yang harus dibayarkan kembali, termasuk pokoknya, bunganya, dan biaya-biayanya,” sebutnya.

Yang juga tak kalah penting, menurut Prita, konsumen perlu mengetahui apa risiko gagal bayar, bagaimana cara penagihan pinjaman, dan bagaimana prosedur meminta keringanan.

Terkait suku bunga, menurut Huda dari Celios, ada persepsi keliru masyarakat terhadap bunga yang ditawarkan aplikasi pinjol. Aplikasi pinjol, katanya, sering menggunakan gimmick yang menyesatkan.

Agar generasi muda tidak terjerat utang pinjol, Huda menyarankan pemerintah untuk membenahi sistem pendidikan saat ini. Ia menilai, kurikulum pelajaran sekolah, terutama di tingkatan menengah atas ke bawah, kurang terintegrasi dengan literasi keuangan dan perkembangan dunia digital.

“Seharusnya, memang ada integrasi pelajaran tentang literasi keuangan dan digital dalam pembelajaran di sekolah, tidak hanya ketika ada event atau bulan literasi saja. Makanya banyak pelajar kita yang begitu lulus, gagap literasi keuangan digital,” katanya.

Lebih jauh, Huda juga memperingatkan, adanya kaitan kuat antara aplikasi pinjol dan judi online. Berdasarkan pengamatannya, mereka yang kalah judi online cenderung memburu pinjol karena menawarkan sistem mudah dan cepat. Peningkatan judi online, menurutnya, bakal memicu lonjakan utang di pinjol, baik yang legal maupun ilegal.